La corrida cambiaria de la última semana dejó a la vista ciertas inconsistencias en el manejo de la política cambiaria y la retórica de "no intervenir" en el mercado cambiarios / El retorno del fantasma de la restricción externa / Algunos datos económicos concretos detrás del cimbronazo cambiario alentado también por las incertidumbres políticas.

La última fue una segunda semana opaca para Cambiemos. El dólar llegó al valor de nuestro siglo, alcanzó un récord histórico de USD/ARS 20,54 al momento de cierre de los mercados el pasado viernes 27 pero llegó al máximo de USD/ARS 20,92 en la variación intradiaria. El Banco Central intervino vendiendo reservas y subiendo la tasa de interés, una reacción que ningún manual especializado se atrevería a calificar como "libre flotación del tipo de cambio".

Desde marzo el presidente del Banco Central, Federico Sturzenegger, intensificó su política de venta de reservas en el mercado cambiario con el objetivo de contener la tendencia a la devaluación cambiaria en un contexto de negociación de paritarias, donde el gobierno necesita estabilizar el tipo de cambio para anclar las expectativas de inflación. La perspectiva era desactivar el ritmo de intervenciones en la segunda mitad del año siempre y cuando las expectativas de devaluación también menguaran, esta semana parece indicar que vamos en el camino contrario. En dos meses el Central vendió USD 6.700 millones en las mesas de cambio, un monto que puede parecer pequeño en relación con el stock de reservas acumuladas que ronda los USD 59.000 millones pero que resulta similar al déficit comercial que tuvo Argentina en todo el año pasado (USD -8.500 millones) y que se espera empeore en 2018 producto de la sequía que laceró las exportaciones agrícolas.

El viernes 27 a su vez el Comité de Política Monetaria se reunió fuera del cronograma establecido para elevar la tasa de interés de política económica, llevándola a 30,25% anual. Fue un aumento fuerte, de 3 puntos porcentuales. La tasa de referencia se mantuvo prácticamente inamovible durante la gestión de Sturzenegger y ello generó varias críticas entre sus colegas. La última reunión del Comité había sido tres días antes, el martes 24, y la decisión fue dejar inalterada la tasa por sexta vez consecutiva en 27,25% anual. Esta "tasas de referencia" es la tasa promedio entre activas y pasivas de los "pases" que realiza el Banco Central, es decir, los préstamos que otorga a cortísimo plazo a entidades financieras.

Igualmente la tasa de interés "relevante" en cuanto a la posibilidad de torcer las decisiones (especialmente minoristas) en el mercado cambiario es la de las Lebac, que son activos financieros en pesos de fácil operatoria. El día jueves 26, en plena corrida, el Central elevó la tasa de las Lebac por primera vez en el año, llevándola a 28,50% anual en el plazo más corto de 20 días. Fue otra suba importante, de 2,2 puntos porcentuales. Todas las tasas de interés de una economía están relacionadas y también lo están con las tasas de interés de otros países (vecinos especialmente o grandes como Estados Unidos) y con las expectativas de devaluación. Si aumenta la tasa de interés de Estados Unidos y también las expectativas de devaluación en nuestro país, las tasas locales deberán aumentar para evitar que los inversores vendan sus tenencias de activos financieros locales y las cambien por activos externos más rentables. Es una ecuación que siempre se cumple y muestra que los mercados financieros (son los únicos que) se regulan automáticamente.

Los argentinos lideramos los rankings de ahorristas/inversores con altas preferencias en activos dolarizados, en esa dirección también juega la importante presencia de empresas extranjeras en nuestro país. Es histórica la desconfianza en la moneda local. Por eso a nadie sorprendió que nuestros ministros tuvieran empresas off-shore o abultadas cuentas en el extranjero, porque es racional desde el punto de vista económico dado que nuestra macroeconomía es muy volátil y tiene un talón de aquiles que se llama Restricción Externa, es decir, la insuficiencia de dólares siempre aparece como un obtáculo al crecimiento. Insuficiencia porque necesitamos muchos más dólares que los que podemos generar.

Los necesitamos para comprar activos financieros dolarizados (o un dolarcito billete para guardar debajo del colchón), o porque las empresas los giran ganancias afuera a sus casas matrices, o porque necesitamos importar productos (máquinas, combustible, insumos industriales, bienes de consumo: siendo estos últimos bastante más prescindibles..) y la cantidad de dólares que ingresan al país, ya sea lloviendo como inversiones (financieras o para construir fábricas) o a través de exportaciones, es insuficiente para cubrir aquella demanda de dólares. La demanda de dólares siempre supera a la oferta entonces el valor del dólar aumenta: se devalúa. Por eso el Central interviene, para aumentar la oferta de divisas, pero si lo hace demasiado frecuentemente es una señal de debilidad, de que volvió la Restricción Externa y entonces todos corremos a comprar más dólares y aceleramos la devaluación.

Una aclaración. Hasta el momento no mencionamos explícitamente la "deuda externa" pues aparece bajo la forma de esas inversiones en activos financieros; por ejemplo, la compra de un bono del Estado argentino que paga en dólares bajo Ley Nueva York es deuda externa, la compra de una acción de una empresa extranjera en una plaza fuera de Argentina es deuda externa, préstamos que el gobierno adquiere de organismos internacionales es deuda externa. Pero la mayor parte de la misma es generada por el sector privado. El sector público da los primeros pasitos.

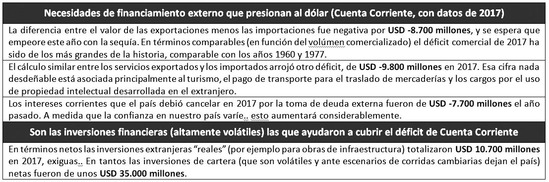

Segunda aclaración. ¿Es la corrida cambiaria que se aceleró el viernes pero viene enfrentando Cambiemos en los últimos meses una señal de que las necesidades de financiamiento en dólares están aumentando mientras que la oferta de la divisa no parece crecer tanto? Entramos en el cristalino campo de las cifras que a mi entender parecen decir sí.