La recaudación en 2020 mejoró principalmente por impuestos externos, en el mediano plazo esto redundará en menores esfuerzos para alquizar cuentas más equilibradas. El superávit externo que empieza a drenar deberá ser regulado.

El 2020 significó una continuación de tendencias iniciadas en 2019 para muchas variables macroeconómicas: la crisis del macrismo y la del covid-19, remarca el discurso oficial. Nos concentraremos aquí en dos dinámicas que están vinculadas: la caída de la recaudación fiscal en términos reales (producto del deterioro de la actividad) y la mejora del superávit comercial (impulsado principalmente por menores importaciones). A su vez, ambas tendencias comienzan a revertirse a fines de 2020, planteando nuevos desafíos para 2021. La recaudación tributaria mejora pero será menester reducir el gasto para alcanzar el equilibrio fiscal entre 2022 y 2023. Por otro lado, si aumentan las importaciones, el tambaleante resultado comercial comenzará a verse amenazado: es necesario exportar más, plantean las autoridades de gobierno, también con una mirada de mediano plazo.

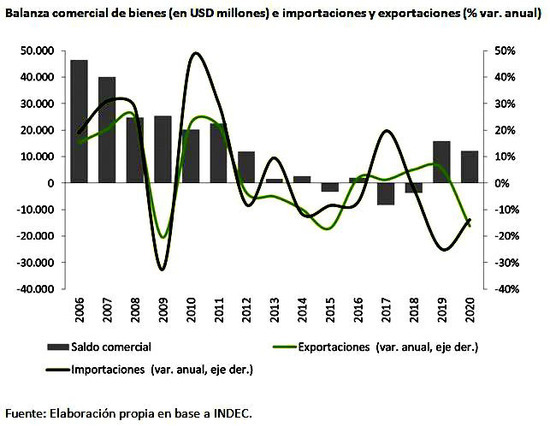

El superávit comercial fue USD 12.100 millones el año pasado: el segundo año consecutivo con resultado favorable y abultado (USD 15.900 millones había sido en 2019) y que contrasta con los vaivenes de déficit y exiguos superávits de años precedentes (al menos desde 2013). En los últimos dos años, las importaciones cayeron bruscamente y las exportaciones se mantuvieron a raya, de modo que el superávit comercial es no-virtuoso, como gustan aseverar los analistas.

Las importaciones cayeron en 2019 por la crisis económica y en 2020, cuando la crisis se acentuó por la pandemia, cayeron pero más levemente (-25 y -14% respectivamente). Esto debido a la corrida cambiaria de septiembre que elevó la brecha e infundó temores de un mayor salto en la cotización oficial, a esto se sumó la recomposición de la actividad e implicó un cambio en la tendencia importadora: en el último trimestre las importaciones crecieron y superávit se redujo (a USD 520 millones versus el promedio de USD 3.800 millones los trimestres anteriores). Dinamismo interno y brecha serán dos cuestiones fundamentales en 2021.

Por el momento, la única medida que apuntó a regular las compras externas, entró en vigencia en enero y es una demora en la autorización del BCRA para la compra de autos de alta gama y otros bienes suntuarios; las cuales aumentaron fuerte desde noviembre. Otras importaciones relevantes, como bienes de capital e intermedios, son más difíciles de regular porque afectan directamente a la producción industrial. Una proyección conservadora marca un incremento de alrededor de USD 12.000 millones en importaciones en 2021.

¿Qué podemos esperar por el lado de las exportaciones? La caída fue considerable en 2020 (-16%) pero contrastó con la tendencia de sostenimiento los años previos (crecían entre 2 y 5% desde 2016). Nuestro país exporta mayormente soja y cereales y sus derivados (aceites y pellets), automóviles (como parte del engranaje industrial tejido dentro del Mercosur), carnes y pescados de alta calidad, piedras y metales preciosos y algo de combustibles. Nuestros principales socios son los grandes jugadores mundiales: China, la Unión Europea, Estados Unidos (con quienes solemos mantener saldos deficitarios); el Mercosur que sobresale en el comercio industrial; y otros países como India y Vietnam que son ávidos compradores de productos agropecuarios.

El aumento del precio internacional de las commodities (como las soja, el trigo y el maíz) y el rebote del crecimiento económico en la "pos" pandemia tendrán un efecto positivo por el lado de las exportaciones. La consultora AzGroup estimó una suba en las ventas agropecuarias por USD 7.000 millones en 2021. Aquí deberemos contar con el tacto político para conseguir que los exportadores sojeros liquiden en tiempo y forma sus divisas, sin especular con la devaluación cambiaria, y para lograr reprimir el traslado a los precios internos de los alimentos.

Nada de aquello resulta sencillo y todavía resta contemplar otros intercambios que también impactan sobre la compraventa de divisas en nuestro país. En primer lugar, el rojo en la balanza de servicios que el año pasado implicó USD -3.900 millones (pero suele promediar en no menos de USD -8.000 millones anuales). En segundo lugar, tenemos las remisiones al exterior en concepto de pago de intereses (que también promedian USD -3.000 millones en los últimos dos años). Y por último, tenemos las operaciones netamente financieras: la dolarización de los ahorros de personas y empresas, la compraventa de títulos y billetes verdes (que se llevó no menos que USD -25.000 millones los últimos tres años).

En 2021 el superávit externo se verá seriamente amenazado, en tanto el resultado fiscal se servirá de una mejora en la recaudación: impulsada tanto por la dinámica interna como por los impuestos recaudados por importaciones e importaciones. Ambas tendencias evidenciadas a fines de 2020. Si bien el principal instrumento fiscal previsto para 2021 será la reducción del gasto primario, aquellas tendencias deberán mantenerse a fines de sostener los buenos resultados logrados en el último trimestre de 2020 y de alivianar los esfuerzos del fisco, y del conjunto de la población.