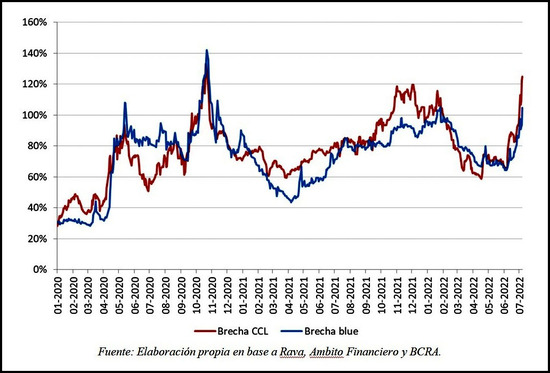

La semana cambiaria empezó con un feriado en Estados Unidos que ayudó a calmar la cotización de los dólares financieros, puntualmente del CCL porque los inversores no podían vender sus "especies C" de los bonos argentinos (el Global 30) en la bolsa de Nueva York. Eso mantuvo su precio, hasta el martes que subió $30 en la apertura. El viernes 8 el CCL cerró en $300: esto es casi $50 más que el viernes de la semana anterior, cuando había aumento $16 en el intra-semanal. El dólar blue subió $30 esta semana y $16 la semana anterior. El riesgo país cerró en casi 2.700 puntos el miércoles, un máximo desde la reestructuración con acreedores privados en agosto de 2020.

Con estas dinámicas ocurrió lo obvio: no hubo precios de referencia en la primera semana de la nueva ministra en gestión. El lunes 4 se recibieron listas actualizadas con precios difíciles de trasladar a las góndolas, sostenía el presidente de la Federación de Almaceneros de la provincia de Buenos Aires. Aumentos del 10% en lácteos que hacia fin de la semana se habían convertido en subas de hasta el 30% en algunos alimentos. Al bajar a 6% en abril y 5% en mayo, la inflación había desacelerado pero esa tendencia se habría interrumpido en junio (con un aumento promedio estimado en 5,4% según consultoras) y julio que combina subas en precios regulados (luz, gas, transporte y educación) con una fuerte volatilidad del dólar.

En este contexto se renovó Precios Cuidados el pasado jueves supervisado por el flamante Secretario, Martín Pollera. Cuatro secretarios en dos años y medio, marca una periodista. En esta nueva etapa del programa se incorporan 950 productos con subas mensuales promedio del 3% (solo en la semana pasada los alimentos crecieron 2,5% según distintas consultoras).

Dólar, precios, reservas. Un pulso acelerado: el BCRA viene perdiendo reservas sostenidamente desde septiembre de 2021 (con excepción de ago-21 y mar-22 cuando ingresaron los DEGs del FMI). En la semana el Central informó ventas de divisas para abastecer a las importaciones energéticas por USD -150 millones, pagar vencimiento de intereses de los bonos Globales por USD -430 millones y cancelaciones con el Fondo por unos USD -1.300 millones el viernes. Además las liquidaciones por exportaciones del sector agropecuario se están ralentizando. Todo pende de un hilo y a estos desbalances se suman las intervenciones que realiza el BCRA para sostener el precio de la deuda en pesos y no ofuscar también el balance del Tesoro.

Acortamiento de los vencimientos (casi todas las operaciones se concentran en papeles que vencen este año) y mayor tasa de interés (XXX) es el combo para atraer inversores que prima desde junio en la ofertas de la Secretaría de Finanzas. La composición sigue siendo un 50% de bonos atados a la inflación, otro 15% ligados a la evolución del dólar y el resto con opciones a tasa fija. Los buenos resultados, sin embargo, tienen más que ver con las intervenciones de organismos públicos para comprar y sostener el precio de los bonos CER. El Banco Central habría emitido $700.000 millones en junio para ponerle un piso a los bonos del Tesoro, y desde ya que esa emisión es fuente de demanda de activos dolarizables y presiona al alza a los tipos de cambio. Por otro lado, el Central esta trabando la renovación de Leliqs en poder de los bancos privados para obligar a que vuelquen esa liquidez a los títulos CER.

Cuando hay que mirar demasiado la dinámica de los precios (dólar, inflación, títulos de deuda y riesgo país) es síntoma de fuerte incertidumbre y desconfianza, contexto que además es propicio para que grandes jugadores hagan sus operaciones fuertes contra la moneda. Hacia finales de la semana, con palabras más sosegadas de la vicepresidenta y reuniones in situ, la política parecería empezar a devolverle a la economía cierta calma que esperamos sea la norma en los próximos días.